�ɱ��E�����r�����{���aƷ�������Y����ُ�ȴ��£����������ҵ������P������Q�״���ƺ��t�o����ơ���ИIĨ��һ�z����֮�У�2018��Ⱦ��“����֮��”֮ɫ����ο��������^ȥ��һ��?�P�ߌ�2018�����ơ�ƘI�M�л�P�c������2019��lչڅ���M��չ����

ǰ�M���\��lչ�������������C�����Ї�ơ�ƘI��횳���J�R��׃���е����x�c�r���C����

2018���Ї�ơ�ƘI����

�a�N�ž����ИI߀δ��ȫ���K��2018��12�£����ҽyӋ�ֹ����ˇ���2018��11 ��ơ�Ʈa�������������@ʾ������ȫ��ơ�Ʈa��189.1�fǧ����ͬ�����L1.9%;��1-11 ��ơ����Ӌ�a��3652.1 �fǧ����ͬ��С���½�0.3%���������̮a�I�о�Ժ�������@ʾ��2018�ϰ���ȫ��ơ�Ʈa���ʬF��������څ�ݰlչ�����^����7�·��_ʼ��ȫ��ơ�Ʈa�����»����@�f������ơ�ƘI߀����������δ��ȫ���K��

���^�����w���ԣ����^ǰ���꣬����ơ�ƘI�lչ��څ�����AӋ2018ȫ��ơ�Ʈa����ƽ�������»���

ơ���M���ڣ����L������Ȼ��С�������꣬����ơ���M�����ʿ����������ڿ��w�w����������ı����£�2018�������^�õ����������������yӋ��2018��1-11���Ї�ơ���M������774588ǧ����ͬ�����L16.7%�� 2018��ǰ11���µ�ơ���M�����ѳ��^2017ȫ��ơ���M���������M�ڽ��~���������2018��1-11���Ї�ơ���M�ڽ��~��851.2���f��Ԫ��ͬ�����L22.9%�������@ʾ��2013��-2017���Ї�ơ���M�ڽ��~�c�M�������mͬ�����L�����yӋ���Ї�ơ����Ҫ�M�ڇ���W�ޡ������������ȵ^��

ơ�Ƴ������^�M�ڣ��dɫЩ�������w��Ȼ��Ȧ���c�����������yӋ��2018��1-11���Ї�ơ�Ƴ�������35014�f����ͬ�����L6.8%��2018��1-11���Ї�ơ�Ƴ��ڽ��~��231.23���f��Ԫ��ͬ�����L12%��

���@����ơ�Ƴ��ڷ�����2013��-2017���Ї�ơ�Ƴ��������m���L�����L������u�Ӵ����L11154�f��;2017���Ї�ơ�Ƴ�������36095�f����ͬ�����L23.8%��������������ֵ���AӋ2018�ꌢ�ل��¸ߡ����ij��ڽ��~���������2013��-2017���Ї�ơ�Ƴ��ڽ��~�������ӣ�2017���Ї�ơ�Ƴ��ڽ��~��227.6���f��Ԫ��ͬ�����L18.1%���AӋ2018���ل��¸ߡ��@Щ�f���Ї�ơ�������܇������M�ߵ���A��

“���֮��”�������2018�꣬���ྫ�ơ����I����S��ð�������u���ྩ���A���ȇ���ơ�ƾ��^Ҳ��m�{���aƷ�Y�����_�O�µ����a����“���֮��”�������2018���҇����ơ�����M���mֻռ���wơ���Ј���1-1.5%�������Ј����ٸ��_40%��

������ȫ�yӋ��Ŀǰ�҇�����800�Ҿ��ơ�ƏĘIƷ�ƣ��籱������؈���� A���ƺ������S��ţơ�õ�;�Ϻ��� Tap House ��ơ�� ���� Boxing Cat ȭ��؈��Dr.Beer ��Shanghai Brewery���R����;���У� ��؈��ᄡ��R���ߴȵĮaƷ�ѳ��F�ھ�Ʒ���С�������Ͳ͏d�����������⣬�����ȇ��Hơ�ƾ��^���I����ʾ��ơ���Ј������yơ���Ј�Ҏģ�»��Ǵ�ʹ�ИI���D���ơ�Ƶ�����

���꣬�҇�ơ���I�^��I�����Ƴ��߶ˡ����Ի��aƷϵ�У�������������`�о��ơ�Ƒ��ԣ����uơ�����аl�Ƴ����Ʒ�N���ྩ�龫�ơ���_�O���µ����a�����A���Ӿo���ơ���{�С��аl���齭ơ�Ƅt��2017��Ͷ�Y 2.5 �|Ԫ�M�о��ơ�Ʈa��Ͷ�Y���w��T�꽨�O��

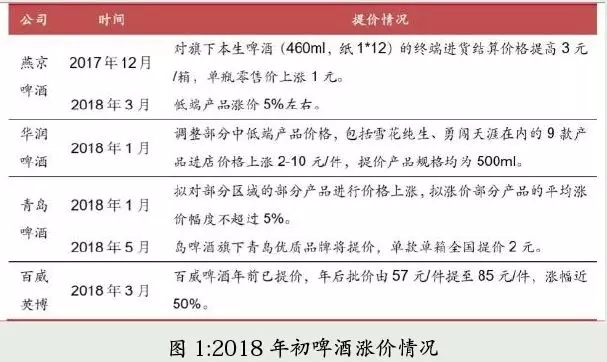

10���ơ����I�״μ��w��r����2008��ơ���ИI���w��r��ơ�ƃr��һֱ����δ׃��Ȼ����2017���°����_ʼ��һϵ��ԭ�o���σr������ϝq��ͬ�r�����D����������������̓r�����ף����ӯ����ȣ�ơ���ИI��2018�������3���ٴ�ӭ�����w��r�����q�r���ȏ�10%-50%���ȣ�����ơ�Ɲq����ࡣ���D��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

��ُ�c�s�a�����M�У�ơ��߶��D����D���@��2018ơ�ƘI��ُ������ꮔ��ԓ��11��5�գ��A�����F(ơ��)����˾����Y20�|Ԫ���������ϲ�����A7�ҹ�˾���˴���ُ�Aʾ���Ї�ơ���ИI���ӭ����H�����߶˻��¹��c�Լ�δ���Ĺ��^������档

��ُϲ���Ї��^�I�պ��A��ơ�ƌ��cĿǰ�Ї��߶��Ј�ռ�������(60%)�İ���Ӣ��չ�_���Z�����Mһ����չ�Ї��Ј�������Ӣ���Ⱥ���ُ���Ї���ʿ��ơ�ƹ�˾���ϲ�����ơ������˾�ȣ�߀���Ї���һЩ���ơ��Ʒ���M����Ͷ�Y��

���^�c���������ȣ�2018����^��ُ�ٶ��@Ȼ�������٣����c���γ����@���ȵ���ơ����I���w�s�a���١���������ơ�ƏS�̸�׃���^ȥ��“���RȦ��ʽ”�U�����ԣ��^2017���2018���Mһ���������տs�a�ܡ��PͣС�S֮·����һ���꣬�������Ї��Pͣ�˽�10���S����ʿ�����P�]��̎�����Ї��Ј��ϵ�10��ҹ��S���齭ơ�ơ��A��ơ�ơ��ྩơ��Ҳ�Ⱥ��P�]���ֹ��S��

���Y�����s�p�a����ơ�ƏS�̑�����ǰ�ИI�lչ����һ�N����֮��ơ�ƏS�̼��w�s�p�a�ܣ���ô�a�������ʾ͕���������ͨ������I�g�r���ĉ����sС��ͬ�r�M�É���Ҳ�����ͣ�ơ�ƏS�̵������ʌ������F���D��

���^���r�������@���١���̩�Cȯ�����@ʾ��2018��1-3���ȇ���ơ�����й�˾���ƃr�����������2012-2016��r�����ИI�̓r�����_ʼڅ����

���ИI������2003-2017�꣬�ߙnơ��(���ۃr����14Ԫ/��)�N��ռ�ȏ�1.8%������9.2%���N���~��7.8%������29.2%��2018��ߙnơ���N���~��������������33%(���и߶�ռ��13.4%���и߶�ռ��19.6%)��ơ�ƮaƷ�Y���Ľ��������ϙ����^�ɣ��͙nή�s���������ӡ��߶˲����^�m���L��

���w���ԣ�2018�����ơ�ƘI�ӿ��˽Y���Ե��{�����Ͷ�ơ�Ƴ��m�»���ͬ�r�߸���ֵơ�ơ��M��ơ�Ƅt�ʬF�^�����L�B�ݡ�

���^���Ї�ơ���ИIĿǰ�Ć��}�LJ��r��ӯ��ˮƽ���^�ͣ����r�H�ஔ���ձ�1/4������2/5����������ˮƽҲ�cȫ��18%���ҵ�ƽ��ˮƽ����^�h����˿����AӋδ��������Ї�ơ����I�߶�ơ��ռ�ȡ����r�rλ���Mһ��������

�ɱ��E�����r�����{���aƷ�������Y����ُ�ȴ��£����������ҵ������P������Q�״���ƺ��t�o����ơ���ИIĨ��һ�z����֮�У�2018��Ⱦ��“����֮��”֮ɫ����ο��������^ȥ��һ��?�P�ߌ�2018�����ơ�ƘI�M�л�P�c������2019��lչڅ���M��չ����

2019��ơ���ИIչ��

����ơ�����^��I��r�������и߶ˮaƷ���P�S��Ч�Լ����^�Ј����~�^�m����������������ИI�����������ߵ�څ�ݣ��v������ĵײ��P����2019��ơ���ИI����ƽ������õķ������[��

ơ���ИI�ɱ������½���2019�ꎧ��ơ�ƃr�����w�ϝq�İ��ijɱ������½�څ�ݡ�2017-2018�꣬����ƿ(ռ�ɱ���35%-38%����)������(ռ�ɱ���5%����)��ֱ�Ӳ��σr����m�ϝq�����ăr��̎�ڸ�λ�����Ӈ��Ƴɱ����m����������2019�꣬�����ͼ�������߅�H���p�٣������o����������������������˰��ăr������څ�ݻ��ڵ�λ���@����������ơ���ИI������

��Σ�2018��5��1��������I���ИI��ֵ�����ʏ�17%����16%���p������������ƫ�͵�ơ���ИIؕ�I���������^���@����ͨ�^�y�㣬�p���ɴ������ӯ�������^����ơ����I�ĘI������2017��ؔ����ʣ�����ֵ�����{1��pct�r���ྩơ�ơ��A��ơ�ơ��齭ơ�ơ����uơ�ơ��ؑcơ�Ƶă����������L31.3%��11.4%��8.6%��7.9%��4.6%������漰��V��Ӌ�����~�����ֵ�����ջ�2019����Ї�ơ�ƘI��

���ߣ��S�������ИI�ĵ̓r�����D��߶�Ʒ�Ƹ��������M�D�����������N�V���M�������½���ơ����I�N���M���ʿɽ��ͣ��Ķ���������ؔ���M�á�

߀�У�����(ռ�ɱ�10%-15%)�r����2019�������ĸ�λ��u�ߵͣ�����������ơ�ƘI�ijɱ��½�����߇���������

������һ������ԣ� 2019��ơ�ƘI�C�ϳɱ���ǰ�ߺ��֮�ݣ��ɱ����c����F��2019���°��ꡣ

��֮��2019������ԭ�o�ɱ��½�+�p��+���ƃr��������������Ӱ푣�ơ�ƘI�������������F�����y�õ��з����L���@���°�������еõ��w�F��

ơ���ИI�Ј����ж��Mһ��������CR5��������CR4������CR3׃����2018���Ї�ơ���ИI���M�뵽�A��ѩ������ơ������Ӣ�����ྩ�ͼ�ʿ��5�����Եĕr�������~���m����I���У��@CR5�Ј����~�ѳ��^75%�����У�ǰ�Ĵ�CR4ơ��Ʒ����ռ������ռ�ʽ��_����70%��CR3�_��59.2%������2017��������ˡ�

���^�c����ǰ4��ơ����I�Ј���ռ��90%��ȣ��҇�Ŀǰ�H�ஔ������20���o70������ڵ�ˮƽ��������^�ڰl�_���ң��҇����^��Iռ�������д�������

��ǰ��ơ���ИI�����M�����A�Σ��w�Ƹĸ���٣���I���r��������Ʒ������߶˻������@Щڅ�ݵ����£��AӋ2019���ИI�Կ��ܳ��F�^��IJ�ُ���ϙC����CR5��������CR4������CR3׃����

��̌��ɞ�ơ����Iһ����������Ҫ�������������S���Ƅӻ��W�Ŀ������ݣ���ǰ���M���W����a�I���W�ӿ��D�ƣ�ơ�ƠI�NģʽҲӭ��һ��ȫ�r����

2019����y����׃���ڼӏ���ͬ�r�����W+��ơ�ƘI�đ���Ҳ�����揊�ݣ������ơ������׃�w���ڏV�����M�����̳������ҹ���Ⱦ���������������ȫ�����쌢�ɞ�2019ơ������׃��֮���c������“�W�Ϲٷ���Ş��+���N���I��+�ٷ��̳�+APP”����������wϵ���ɞ�����ձ�ĠI�N�О顣߀�У��e�Oͨ�^������(����̖)�c���M�ߜ�ͨ�������۾ƣ���������V�������⣬�罻�W�j���Α�ҕ�l�Wվ��ƽ�_Ҳ�ɞ����ơ����Iչ�N��ԇ��

�ྩ����ơ�����Լ���ؔ���ʾ����˾֮�����ڈ���ڃȌ��F�I�������p����ԭ��֮һ��“��˾�e�O�����N���������ڃ������y�I�N�������A�ϣ���������̠I�N�|����”�AӋ2019��ơ����I�����ر��Mһ���Ƶ����������

2019��ơ�ƘI������

�����ָ����Ă��y�ИI�����ИI�a���^ʣ���N�����L�����^���и߶˲���Ј��ԏ��K��������r�£�2019���Ї�ơ�ƘI�������R����Ҫ���I�L�U�c���������

1���˿����g�����٣�����ИI���ٷž���������ơ�����M�����ؓ��Ӱ�;2���S�����Yơ�ƺ��M��ơ���ڇ����Ј��Ӵ���N��Ӱ���׃���ܕ��Mһ���ӄ�����ơ���Ј��ĸ����B��;3�����Ʒ(�ơ����ѾƵ�)�lչѸ�٣����g����ơ���Ј����~;4�������Q�ב�ӄ���o���ȸ��и��I(����ơ�ƘI)ʩ�Ӳ�����Ӱ푡�