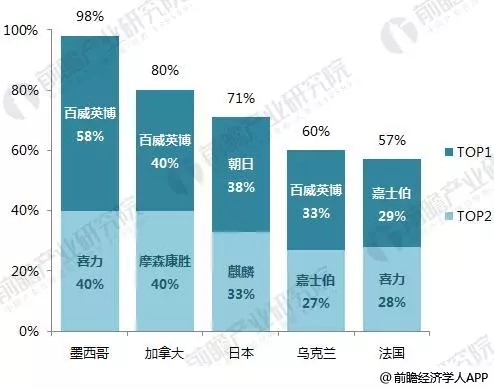

߀�в��և�(gu��)�ҳ��p“���^”�Ĺ��^���l(f��)չ������ī����(�Ј�(ch��ng)���~ǰ��λ�քeռ58%��40%)�����ô�(�Ј�(ch��ng)���~ǰ��λ��ռ40%)���ձ�(�Ј�(ch��ng)���~ǰ��λ�քeռ38%��33%)�������m(�Ј�(ch��ng)���~ǰ��λ�քeռ33%��27%)������(gu��)(�Ј�(ch��ng)���~ǰ��λ�քeռ29%��28%)�ȡ�

�D��6�����և�(gu��)��ơ���Ј�(ch��ng)�p���^�l(f��)չ

���Կ�����2014����ǰ����(g��)ơ���ИI(y��)̎�ڴ�Ʒ����I(y��)���RȦ�ء���ُ(g��u)�沢���A�Σ��ĸ�(j��ng)��(zh��ng)�ĽǶȿ����M(f��i)��Ͷ��ʹ�ИI(y��)ӯ���������£�Ȼ�����S��ơ���Ј�(ch��ng)���M(f��i)�ӽ��컨�壬��(gu��)��(n��i)ơ����I(y��)֮�g��Ͳ��ģ�ͬ�r(sh��)���R���Y�����g����(j��ng)��(zh��ng)�����^�������M(f��i)��Ҋ픱����£��I(y��ng)�N��䏑�(zh��n)�ӄ�����(d��o)��ӯ���������£����ƃr(ji��)ֵ�@�����ڇ�(gu��)�H�����(gu��)��ˮƽ��

����(gu��)ơ���ИI(y��)�l(f��)չ��(j��ng)�(y��n)�@ʾ���ИI(y��)����(d��o)�߳��F(xi��n)����ʹ�ИI(y��)ӭ��(l��i)����(r��n)���c(di��n)���ИI(y��)��ָ��ƺ�r(ji��)����������ĝ�����ͬ�r(sh��)��(j��ng)��(zh��ng)څ���M(f��i)�ô����½��Ŀ��ܣ�ӯ�����������������g����(du��)�ȇ�(gu��)��δ��(l��i)���ų�����“���~�Դ��~”�Ĺ��^��֣���(sh��)�F(xi��n)��CR5→CR4→CR3���D(zhu��n)׃���Õr(sh��)��(j��ng)��(zh��ng)��ָ��ƣ��M(f��i)���������S֮���͡�

�D��7��δ��(l��i)�Ї�(gu��)ơ���Ј�(ch��ng)���~�������

δ��(l��i)�Ї�(gu��)ơ�Ʈa(ch��n)�I(y��)ǰ���A(y��)�y(c��)

���^ȥ�����L(zh��ng)�r(sh��)���M(j��n)���{(di��o)�����³��B(t��i)���@���Ƕ��ڃ�(n��i)�҇�(gu��)ơ����I(y��)�����R�ĬF(xi��n)��ďĺ��^�Ƕȁ�(l��i)������(gu��)�ҳ��_(t��i)����{�����(xi��ng)Ҏ(gu��)����¶��������řn���������ߴ�ʩ��(du��)ơ�ƵĮa(ch��n)�N���a(ch��n)����һ����Ӱ푡����^�Ƕȁ�(l��i)�����S�����M(f��i)�߽������R(sh��)����ߺ����M(f��i)�Y(ji��)��(g��u)�ĸ��ƣ����y(t��ng)ơ�ƌ�(du��)���M(f��i)�ߵ����������㣬������F(xi��n)�ĵ;ƾ��Ʒ�ɞ���ơ�����Ʒ���@Ҳ�����ơ�����M(f��i)�������Ҫԭ��

���˾�ơ�����M(f��i)����(l��i)�����҇�(gu��)�˾�ơ�����M(f��i)���_(d��)�s34�����Ը�������ƽ��ˮƽ���������ձ����n��(gu��)�Ȱl(f��)�_(d��)��(gu��)�ң��c��(gu��)��Ȳ������˾�ơ�����M(f��i)��߀����һ���������g�����ǿ��g����(du��)���ޡ���(sh��)��(j��)��Ҳ���Կ�����2016���°���ơ�Ʈa(ch��n)���»�څ��(sh��)�����p����������(l��i)��ơ���ИI(y��)�M(j��n)���{(di��o)���ڡ�

�D��8���Ї�(gu��)�˾�ơ�����M(f��i)���c������(gu��)�ҵČ�(du��)��

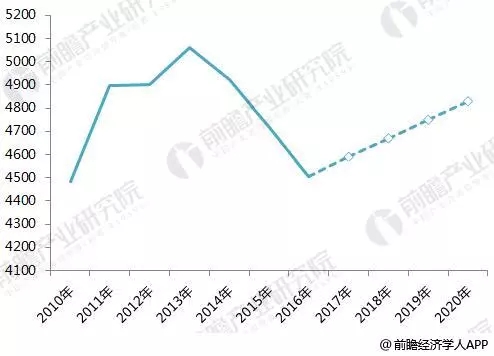

��ˣ��҂��A(y��)Ӌ(j��)�Ї�(gu��)ơ����������δ��(l��i)3�ꌢ�������ַ�(w��n)�����A(y��)Ӌ(j��)�Ї�(gu��)ơ���ИI(y��)2018-2020�����������4520�f(w��n)ǧ��-4900�f(w��n)ǧ��������(n��i)����(d��ng)����2020��ơ�ƵĮa(ch��n)�N�����_(d��)��4830�f(w��n)ǧ������������s2011��Įa(ch��n)�N��ˮƽ��

�D��9��2010-2020���Ї�(gu��)ơ�����M(f��i)�����A(y��)�y(c��)(��λ���f(w��n)ǧ��)

���^���M���˾����M(f��i)���c�l(f��)�_(d��)��(gu��)��߀��һ���IJ�࣬�����˾����M(f��i)���������ǂ�(g��)�������^�̡��Ķ��ځ�(l��i)����Ŀǰ�ИI(y��)�ĸ���ѽ�(j��ng)��(w��n)����δ��(l��i)3-5�꼯�ж������M(j��n)һ�������������(w��n)���Į�(d��ng)�£���I(y��)Ҫ�����µ����L(zh��ng)�c(di��n)����(sh��)��Ҫ��?j��)r(ji��)���(l��i)�(q��)��(d��ng)���S�����M(f��i)����(j��)���M(j��n)�У��a(ch��n)Ʒ�Y(ji��)��(g��u)������߸ߣ����^��I(y��)�������ܸ����ë����

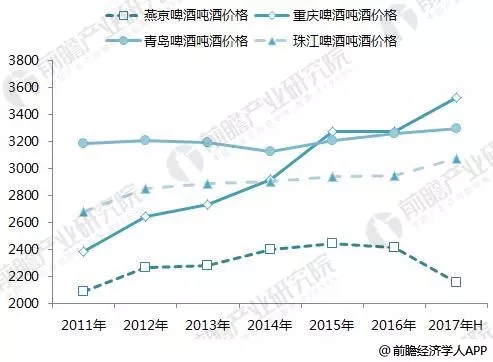

�D��10��2011-2017���Ї�(gu��)ơ�ƃr(ji��)����m(x��)����(��λ��Ԫ/ǧ��)

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ��(b��o)���г��F(xi��n)���̘�(bi��o)������Ϸ�������