“�u����ռ�Ј����~���^����”����ـ�� �^�@�ӵ�Փ�{��

���⣬�²��㸂����������ҕ�u�ưl�_����Ҳ�кܶࡣ

���ˣ���ӛ���������˸�����a�^����I��“ʮ����”Ҏ����ʾ����ƈͬ��

��ǰ��Ε��Ҳ�Փ�������@ʮ���“ʮ����”Ҏ���������ı����˝������������ěQ�ĺͷ��������Dz���������̎̎��;����̎̎�������������w�Ͻo���Բ������e�X��

�����^“��ϣ”Ҳ��

�f��Ԓ���ǣ�һ��“��”�־����ˡ�

��ô�����҂������������㵽��Ҫ��ô�ɡ�

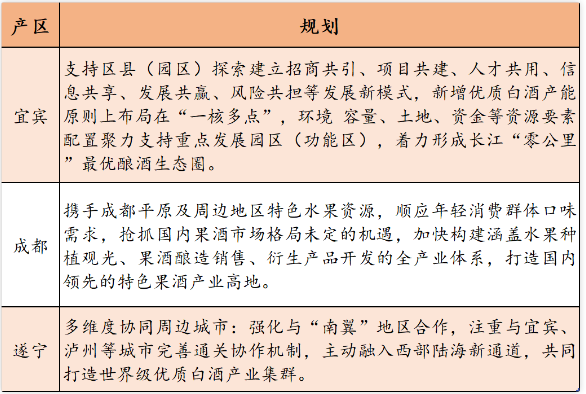

01��“��ڽ�ɽ”�Á�

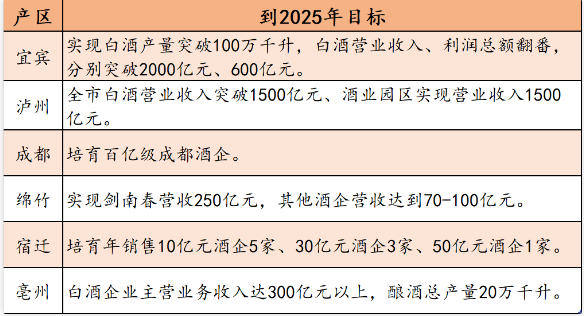

������a�^�;����“ʮ����”Ҏ�������^���t���������������Įa�^��Ŀ�ˣ��˺�Ԓ������腖���������

��ӛ�߰�����Ŀ�˵���������һ�£���Ӌ�Ј�Ҏģ4470�|Ԫ�������Ї��ƘI“ʮ����”�lչָ����Ҋ(������Ҋ��)����ʾ���AӋ2025����ИI�N���������w�_��8000�|Ԫ��Ҳ�����f���H������������a�^����Ҫ����55.875%���Ј�Ҏģ���@߀�]���������ط��ĝ�����Iռ�ȡ�

��Ȼ�����º�Ԓ��һ������������Ȼ�����ĈF�ᆱ�ɳ̶ȁ��������ֲ��ܵ��eҕ֮��

�ƘI�������Ƽ��У����u֮�����ك|����I�ĸ����������������İك|���͜ʰك|����I�Ĕ������������������ƺ�Ҫ����һ�c��

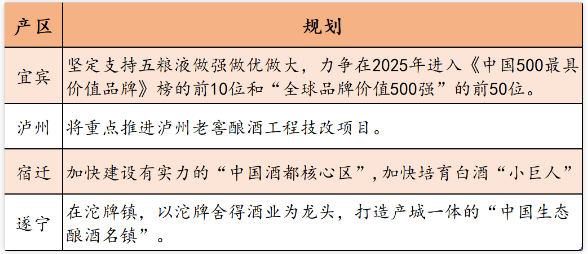

���У�“�����ϴ�”��ZҺ��19��ǰ�������ك|��2019����ǽY��ǧ�|�Ľ��ڴ˻��A�ϣ���ZҺҪ���콡�������¡��I�ȵ�����һ����I��������2025���M�롶�Ї�500��߃rֵƷ�ơ����ǰ10λ��“ȫ��Ʒ�ƃrֵ500��”��ǰ50λ��

�o���Ͻч��Ѿ���N�۹�˾Ҳ������“ÿ���f��30%�����F�°ك|”��Ҏ�����Դ����㣬�@��ζ������1573����2025�ꌍ�F400�|Ԫ���N�ۘI��;

���ϴ���һ˼�⣬���{�D�ό�����250�|Ԫ���֘�;

������������“�I���^�ك|����ֵ��ǧ�|”̖�ӣ��^�����ИI��һ���;

�ž��fҪ���l�U�a���ɰك|Ŀ�˵��e��……

02���_������������Ҫ��ô��?

���������ˣ����w������ô�ɵĆ��}��

���w���f������������Ă�����l�ݡ�

һ���������^��I��

���^��I�ǰƮa�I朻������ĭh�������Ƅ������Ʈa�I���M�����������P��Ҫ�����á�

���������C��������@ʾ����ZҺ�B�m5�ꌍ�F��λ���ĘI�����L;��ӡ��o���Ͻѡ�����������õȾ�����2020���ȡ�ò��e�ijɿ���������Q1����Ҳ�@ʾ�������^���������������g���AӋ2021-2025�꣬�����^����ĘI��߀���������L�� ���Ǵ��������ơ�

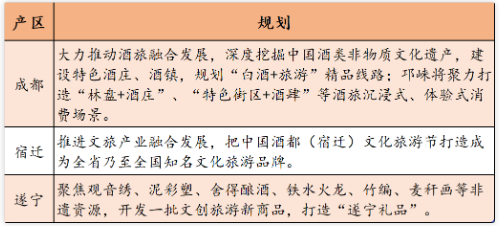

�������|������Ɍ�Ƥ�ĮaƷ�����龫���֧�Σ��Ļ��������P��Ҫ������������r����Ҫ���������ӣ��Ȟ�Ƶ����P�Ļ����O�ṩ���w�ʽ��;����Ҳ�����ڸ��ط���������̎�����С�

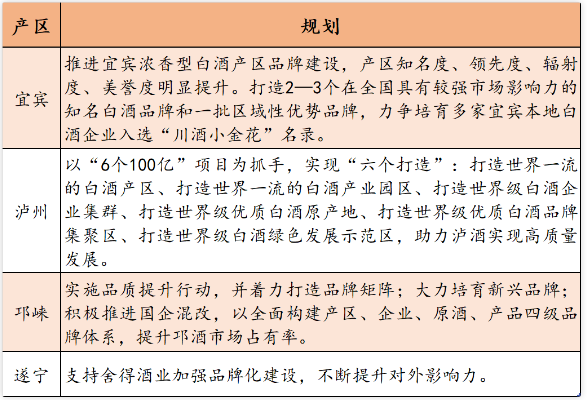

�S�����M���������M�ߵ����M���������Ԫ����������ϣ�������˽�ᄾƮa�^�����B����Ȼ���Ļ�����ˣ������Ӱlչ�ǝ���ꇠIͻ������Ҫһ�O�� ������“Ʒ�|+Ʒ��”�p�܇���� ��“ʮ����”���g����{������������ꇠI�M��֏������L�A�Ρ���“ʮ����”Ҏ���У���ZҺ����ӡ��o���Ͻѡ��ž��ȝ������^��I�������“���|��”�lչ���V��

�@��Ҫ�֞�Ʒ�|��Ʒ�ƃɂ����档

�aƷ�ã�����푣��@���Թ��ԁ����������õĵ�����

���ء��������s䲻�ơ������������ИI����������Ʒ���@�l·��Ҳ����Ѿã�����ꇠI�����γ��˸��w���е�ȫ�rλ��Ʒ�ơ�

�µĕr�������µĮaƷҪ����µ�Ʒ�Ʊ��_��ʽ������ӵ�߉��Ȼ��“Ʒ�|+Ʒ��”�� ���Ǽ�Ⱥ�fͬ�lչ��

���ӵĴ��ϰ壬���Ƥ���ݴ��ǻۡ�

�������縂�ϣ�ͬ�T���Ⱥģ�����Ո����T��

��I���������ֵܔy�֣���ӷֽ𣬴�K���⡣

��IҲ�ã��a�^��Ⱥ�fͬ�lչҲ�T�������ĺ���������������ꇠI��������֮�ˡ�

03�������M������������

���^ֵ��ע����ǣ���“�u�Ɵ�”��������������ı����£���������“ʮ����”�ĸ��������Mһ���_�������������?

���ȣ������w������ռ���ƘI��ڽ�ɽ�ĝ��������M���A�����f�߂䃞�ݡ���ֹĿǰ�������ͰƵ��Ј�ռ���ʳ�70%���N���~ռ�ȳ�51%�����f�Ǔ����������M�������@������“ʮ����”�ĸ����Г����^�����c��

���ڠ��Z���p���MȺ�w�ϣ������Ͱ������p�����ͶȻ����r�л��ȷ�����I����ӹ���ɣ���������“�ͶȻ�”���棬�Ͷ��u����ܛ�ߣ����Ͷȝ���s�ѽ����V�����M�߽��ܡ�

��Σ��r��ռλ����������ʮ��Ԫ���ϵ�ǧԪ��ÿ�������rλ���϶��Н���Ʒ�ƴ��Ʒ��

�ڵ͙n�rλ�����H���ϴ��L��ţ����“���”������Ҳ�м��f�����Ƶ������Ə�������;�ڴθߙn�rλ��ˮ���������M6+��Ʒζ��á����_����20�ȸ���Ⱥ����¹;�ڸߙn�rλ����ZҺ�͇���1573�ɴ�Ʒ�ƶ��dz�100�|���Ʒ��ȫ�rλ���w+���Ʒ���I�������䌍�����Ƽ��л�څ���¸��ߔD����������

�ٴΣ������“��Ԫ��”Ʒ����꠸����졣�䌍�������u���������f�������Ʒ���ǰٻ��R�ŵġ�����飬�������w�ĵ������Ʒ����Ҫռ��һϯ֮�ؾͱ�����������Ă��Ԙ˺���

���磬��ZҺ�͇���1573�����ڹ�ˇ�ϵIJ�e��ǰ���Ƕ�Z���㣬�����džμZ���㡣���⣬����_����“�d����”���㣬�����������Ͼƣ��ž��߶���Ʒ“����ʮ”����“������”......Ҳ�����f��������������Ʒ��ռ������������M��Ʒ��“���Ի�”�����A�Ρ�

���ģ���Ʒ��������棬�������Ʒ�Ƹ����ИI�˗U�����磬��ZҺ���m�ֹʌm����ġ�������·�ʌm�����Ͻ��������꡷��피ⲩ���^̽�LӋ������피��Ļ�IP���Ç��H�����r�л������p�����_���������v����ZҺ�Ĺ��¡�

�o���Ͻў����1573�������������˶���IP��ᘌ��������M�ߵ�“����ʢ��”���B�m�����ć���1573·��JOYS�������ښvʷ���N�Ļ��A֮�ϣ������r�Є��£��Ķ��������w���f����1573“��B�p����”�ărֵ�c��

���⣬߀����þƘI���쌣��IP������ǻ��v�á���ˮ�����֡����Ҍ��ء��������……�@Щ���ǝ����Ʒ������IP����Ʒ�Ƹ߶��ԵĽ��䰸����

����ڹ�ˇƷ�|���棬����Ƶ�“ϡȱ��”���������������͡���Ʒ�|�ĝ����һ�ǹ�ˇ���s�����Dž^�e���������͵��Ͻѳ�;�����ڻ��A���A�ξ�Ҫ“�����x��”��

����ZҺ��������ԭ�����x����졢�ᄡ����{�����СС�Ĺ�����108��;�����㪚�е���Ѱl�ͣ��Ͻѳص�������Ԛv����������У����Q“��”����;߀�и�Ʒ�|�����ڻ����A�ξ�Ҫ�_ʼ���x�����|����ռ�ȿ��a��һ��ֻ��10%-15%��

�ɴ˿�Ҋ����“ʮ����”�����У������ͰƲ���������칤ˇ����Ʒ�|ϡȱ��߀�������M���A��Ʒ�ƽ��O�ȷ��涼�������@���ݡ������ǝ������������������ă��ݡ�

04�������ƾ֣�Ҫ“����”�M��?

���u�ƹ����Եز�ռ�IݛՓ�ߵصı����£��挦“ʮ����”�Ĵ������ИI��ʿ��������Ҫ���F��Ҫ������Ҫ�Q��һ���K......�䌍���@Щ��������Ľ��h��һ����ȡ֮̎����������ǻ����u��Ŀǰ�ı��F“�M��”˼·��

���ָ�����ǣ��u��“Մ12987��ˇ”��“���������������ɳ ”�ȹ����ǻ����䲻���ИI10%�Įa�ܻ�����é�_����Ʒ��Ч��;�������ѽ����^��Ʒ��ռ����A�Ρ�

�෴����“��”��Ҫ�lչ������Ʒ�Ʊ���߲�������Ի��IJ��ĵ�·��������“ȥ���ͻ�”�ĸ������ԡ�

�ɴˁ���������Ʒ��ړ�ռݛՓ�ߵصĕr���mȻ“�τt��”�����Dz����ς��w�����Ʒ�ƬF�A�εİlչ�V�����ԣ�����“��”�䌍������ʽ�ϵı��F�����ǝ���Ʒ���ڂ�����Ҫ���a�^ȥ�����wƷrֵ�߶˃��������ϵ�ȱλ��

���籱���i���ԙC�������L���i���f��“������u�����ĸ���߀��Ʒ�|���_�����������u�㣬�ѳ��ϣ��a�������Ͼ����ǝ���ă������ڡ�������ݵ��ϾƸ��ǝ�����W���c���@��Ҫ�������^��Iȥ���������������ƏV��”

�����f��ᘌ��������MȺ�w���v�Ý����ϡȱ�ԡ��߶��Բ��Ǔ�ռݛՓ�ߵصĸ���;��������“���^·”ȥ��Ʒ��ռ���

���^������߀�迴����֮�����u��Ʒ�����ݛՓ���γɺ������䱳��߀������“����”߉�����������棬�u��aƷ�F�A�εĸ�������r�nj��̼ҵ�ֱ������;���⣬�u���������“�aƷԽ�Խ��”��“�aƷԽ��Խ��ֵ”�������M���Ҳ�����挢�������MȺ�w��������һ��

��ˣ����ڝ���ƶ��ԣ���“ʮ����”���g�ƾֵ��P�I߀���ڳ��m�����̼���������ȡ��������Ԓ�Z���Լ������������������MȺ�w�ărֵ������磬ƿ�A��ݾ�ģʽ����ƿ�A��ݶ��r�ărֵ��������^����������Ʒrֵ�ķ�ʽ֮һ��

ӛ����ӛ

���������������L��ɽ����

���ܝ���߀���u�㣬���cᘌ��������ԏ����Ǻ��¡�

�@�ǰƘI�ٻ��R�ŵĴ�����ڡ�

�Lˮ݆���D����������������e�����䵽���أ�����һ��ס�

����ǧ���ͬ���s���@���������ИI�ĘI��������ϣ�������ġ�(ԭ���}�����㲻��?һ��“��”�־�����!)

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)