�����M�������m(x��)�Ƅ��£��a(ch��n)Ʒ����һֱ�����P(gu��n)ע�Ľ��c�����a(ch��n)Ʒ������(zh��n)ԓ��δ�sʼ�K�����_���ИI(y��)���y�}��

�ڄ���������19�Ұ����й�˾����У�15����I(y��)�ث@�˃�λ��(sh��)���L;����֧���@Щ����(y��u)��I(y��)“�ո�”�Ą����У�“�и߶�”�a(ch��n)Ʒ헸���ͻ����

��ӛ�߽y(t��ng)Ӌ�l(f��)�F(xi��n)����19�Ұ����й�˾�80%����I(y��)��¶�˰��ծa(ch��n)Ʒ�n��(�ߡ��С���)���ֵ��N�۔�(sh��)��(j��);��ͨ�^��ͬ�n�ήa(ch��n)Ʒ�ڠI�ա��a(ch��n)���Լ��N���ȷ���Ĕ�(sh��)��(j��)׃��Ҏ(gu��)�ɣ���ɷ�ӳ���ИI(y��)�����a(ch��n)Ʒ�����ʬF(xi��n)�����c����Щ�^(q��)���������Լ������������Ч�@������Ć��}�Ĵ𰸡�

01���a(ch��n)Ʒ�Y(ji��)��(g��u)������ʲô���c?

��19�����о����������ӡ��ž�ؕ�ơ�ţ��ɽ�����_4���⣬����15�Ҷ���¶�˰��a(ch��n)Ʒ����N�۔�(sh��)��(j��)���@Щ��(sh��)��(j��)�ʬF(xi��n)�������c��

�ڠI�Ռ��棬��һ������N���⣬������I(y��)���иߙn�a(ch��n)Ʒ���θ߶ˡ��߶ˮa(ch��n)Ʒ�I�վ����F(xi��n)�ϝq;�ڶ���ˮ��������á�֦������վơ����ӡ�����������N�ӡ��������Ƶ�(��)�͙n�ƠI�ճ��F(xi��n)�»�;��������ZҺ���o���Ͻѵĵ͙n�ƠI��ռ�����2017����F(xi��n)�½���

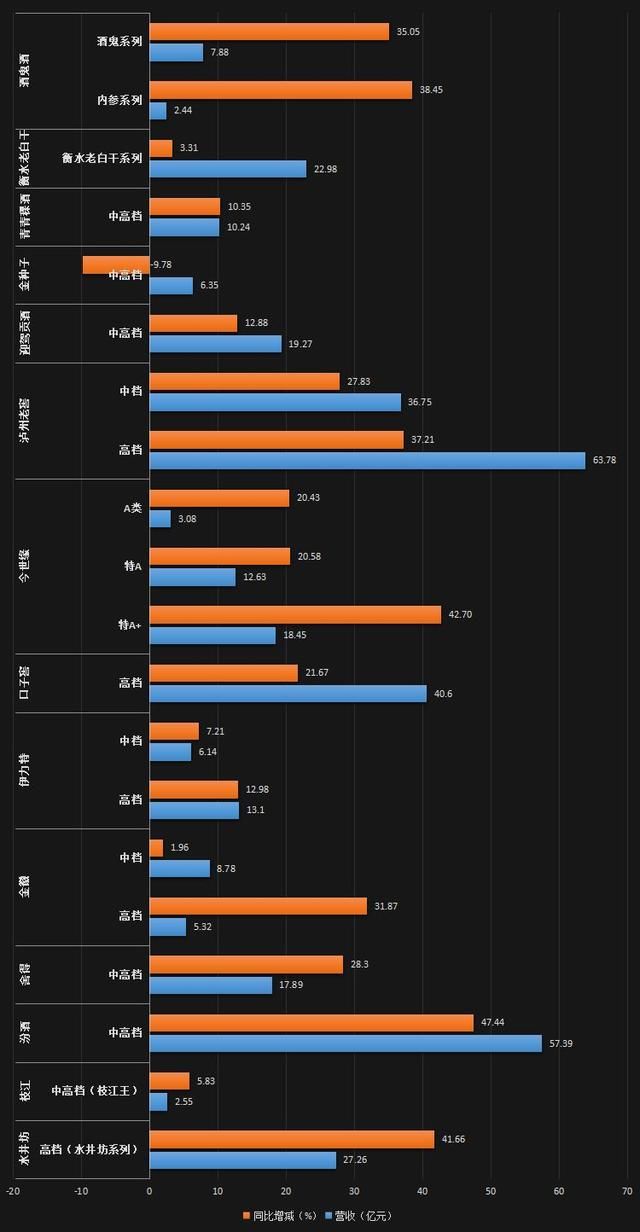

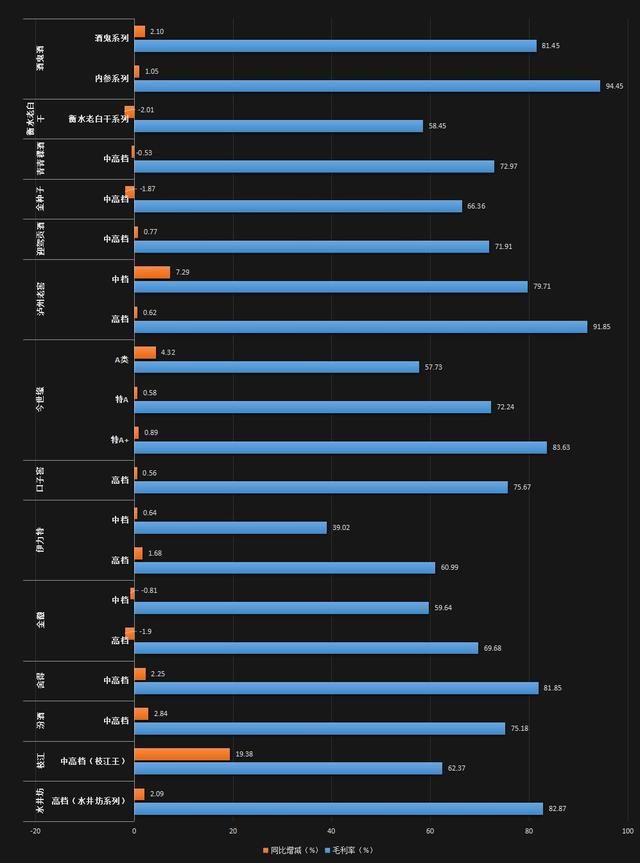

���������й�˾�߶ˡ��иߙn�ƠI�Ք�(sh��)��(j��)

���������й�˾�͙n�ƠI�Ք�(sh��)��(j��)

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

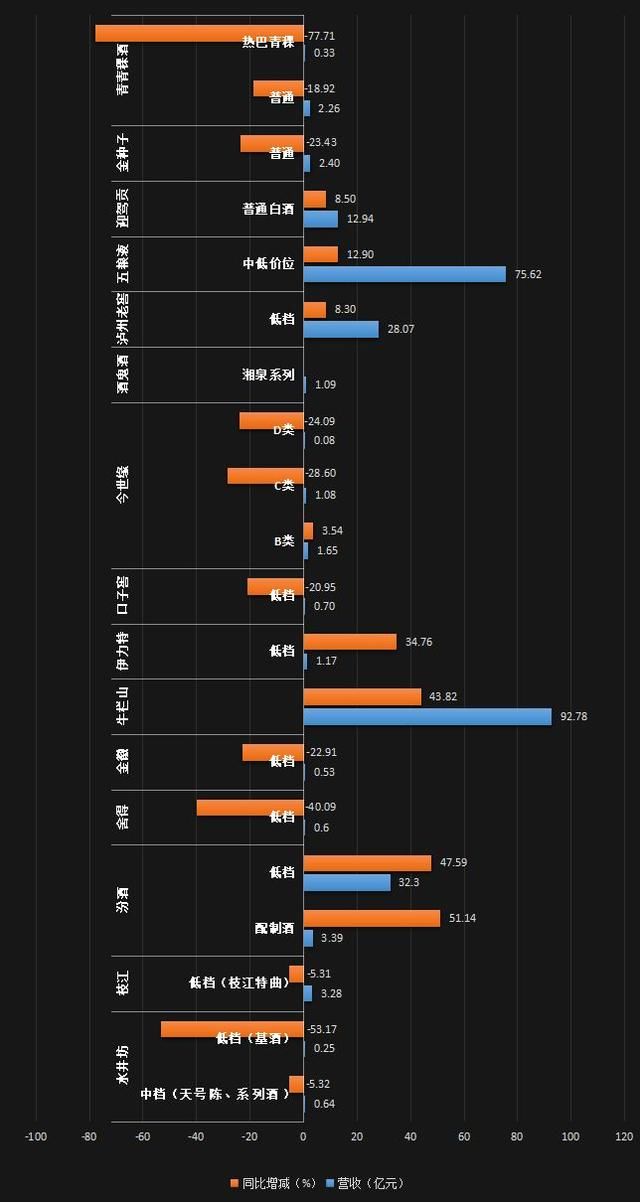

���ڮa(ch��n)�����棬�o���Ͻѡ�ˮ�����������������ӽѡ���á���ա������ء���N�ӡ�֦�������������@10����I(y��)��(��)�͙n�ƵĮa(ch��n)��Ҳ���»���

�����й�˾�a(ch��n)Ʒ�a(ch��n)�N����(sh��)��(j��)

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

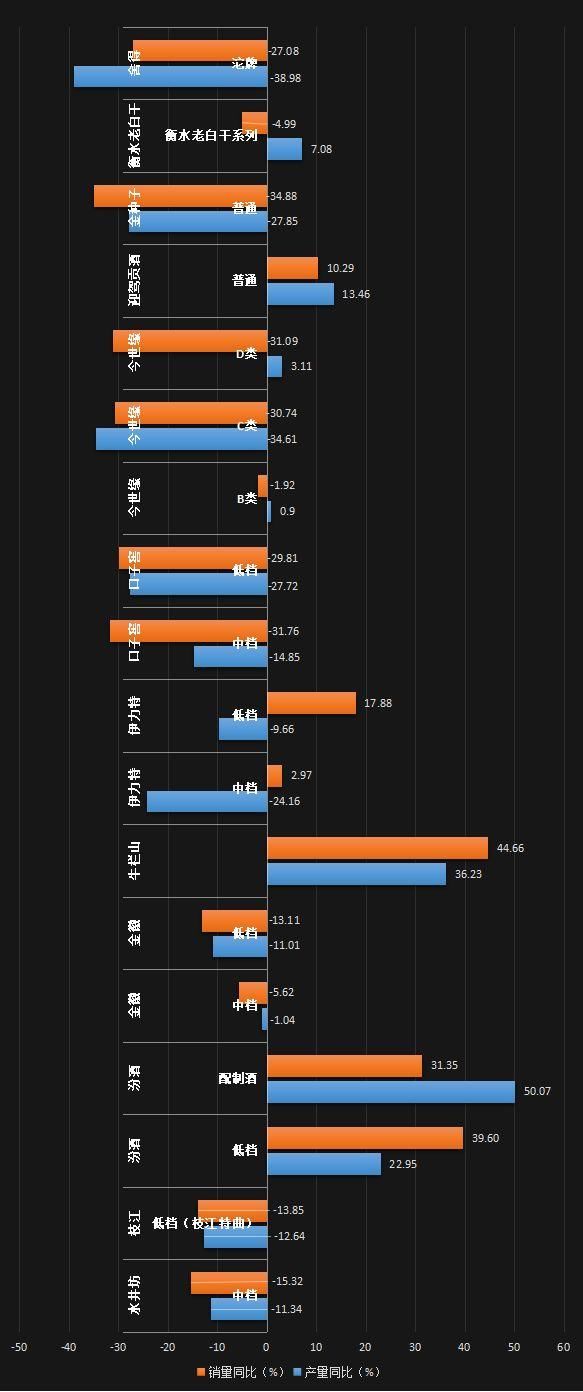

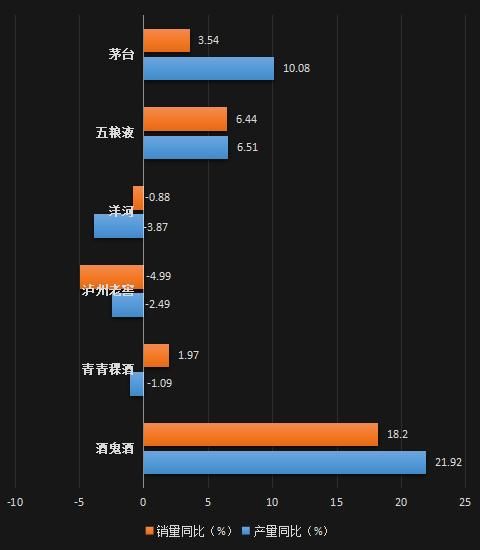

�ɴ˲��y���������о������(��)�n�a(ch��n)Ʒ���L���@����ͬ�r�����(sh��)��I(y��)�͙n�ƳʬF(xi��n)“�a(ch��n)�N”�p�»���څ�ݡ�

������Ј���ӳ����r��������Ӊ�֮�{2018���ٳ�50%����6����9���m(x��)���L;���չž�ؕ���ԭ�{��8����16�����ӽѵ�10�ꡢ20�꣬�������ć���ϵ�е��иߙn�a(ch��n)Ʒ��2018�����L���^���š�

���ˣ�һλ���I(y��)��ʿ�����f��“�a(ch��n)Ʒ�Y(ji��)��(g��u)�������o��I(y��)�����˾�����L����������ë���ʁ�������I(y��)�ĸ߶˺��и߶ˮa(ch��n)Ʒ��ë�������@���ڵ͙n�ƣ������Ǹ߶˾Ƶ�ë�������ӳɞ���I(y��)ë������������Ҫ���ء��ҏĠI�I(y��)�ɱ��͠I��֮�ȁ������߶˾��hС�ڵ͙n�ơ�”

�C�����������о���Įa(ch��n)Ʒ�Y(ji��)��(g��u)�������F(xi��n)�����@��

���������й�˾ë���ʔ�(sh��)��(j��)

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

02����Щ�^(q��)��a(ch��n)Ʒ�����ٶȸ���?

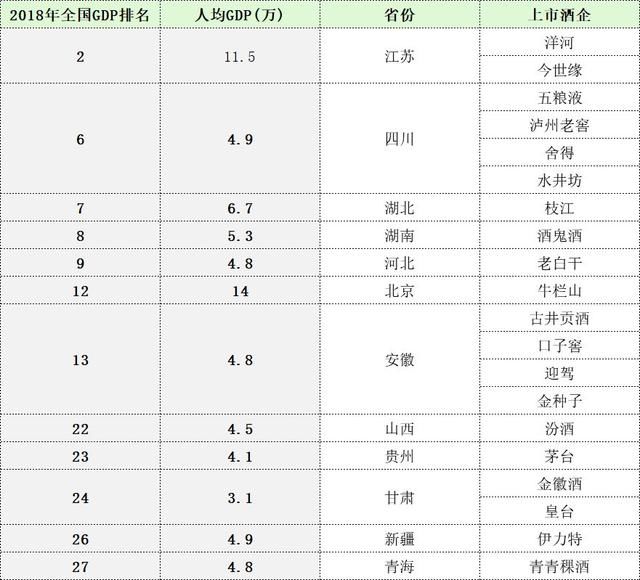

������֪���Ʈa(ch��n)Ʒ������ه�����M�h(hu��n)�����ڷ���19�����о���������ӛ�߰l(f��)�F(xi��n)�����˴�ǭ�c������K�����й�˾�⣬������K��I(y��)�Įa(ch��n)Ʒ�Y(ji��)��(g��u)�����c����ʡ��(n��i)�Ј��Ľ�(j��ng)����r�����M����ˮƽ�߶����P(gu��n)��

���ȣ��Խ�(j��ng)����ʡ���K�������䱾��Ʒ�������ٶ�Ҳ���@Ҳ���������^(q��)���Ј���

�����Mˮƽ�����I(y��)��(n��i)�ձ��J(r��n)�齭�Kʡ�����M�����ٶȱ�����ʡ�ݿ�2-3��r�g;���İ����M�n���������K�Ј��ĸ߶����M����é�_����ZҺ�����m9�������⣬�F(xi��n)���������M�rλ�ѽ�(j��ng)�_ʼ��300-500Ԫ�rλ�����������������ɂ����A(ch��)�����K�Ј���������Ӊ�ϵ���Լ����_�����Ȯa(ch��n)ƷѸ�����L;���H��ˣ�߀�Оo���Ͻѡ����ϴ����ɾơ�ˮ�������ž��ȱ����(��)�߶˵����Ʒ��“����”�����ҷ�ʳ�˲�С�ĵ��⡣

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

��Σ����c���K�����İ����Ј������������ļҰ�������I(y��)�������ڽ�(j��ng)��ˮƽ���d���Kʡ����˷�ӳ�ڰ����M�ϣ��������ٶ�Ҳ�^����

Ŀǰ�����հ��������M�rλ����200Ԫ���҃rλ�������ı���Ʒ�Ʊ��F(xi��n)�������ž������ԭ�{��80Ԫ-150���µīI�Y�桢��5������200-300Ԫ�Ĺ�8���ҹ�8�����Ϯa(ch��n)Ʒ���ٳ��^50%�����й�8���L���^70%��������Ҳץס�rλ�����C������100-200Ԫ�Ŀ���5�ꡢ6����300-400Ԫ�Ŀ���10�ꡢ500Ԫ�rλ��20������;��(sh��)��(j��)�@ʾ�����ӵĸߙn�a(ch��n)Ʒ�I�����L��21.67%��

���˹ž��Ϳ��ӽѣ����յ�����ɼ����й�˾��ӭ�{���Զ���ϵ�е����a(ch��n)Ʒ�����B(t��i)����6�����B(t��i)����9�����B(t��i)����16�����w150-400Ԫ�r������N�ӄt����ݾ��M��������������100-300Ԫ�rλ�Ľ�N��6�ꡢ8�ꡢ10�ꡣ��Ŀǰ�����L��r���v��ӭ�{�ͽ�N�ӵ��и߶ˮa(ch��n)Ʒ�I��ռ�Ⱦ��ϝq��3���ٷ��c���ҡ�

���(j��ng)���l(f��)չ���������½����ຣ�����C���Ј����̄�(w��)���M�rλ����100Ԫ-200Ԫ���������������;�������Ƶĺ���ϵ�У��юrϵ������200Ԫ�rλ��;����վƸ��Խ�վ�18�������1̖�Ȯa(ch��n)Ʒ����300-500�rλ����

�mȻ���ư�K��ǭ�ư�K��������ȫ�����a(ch��n)Ʒ������ʡ���N����rͬ�Ӿ��Ѕ^(q��)����������V�|��é�_�������Ј����N��ռ���_����֮һ���A�|����ZҺ�������Ј�������u300-400�Įa(ch��n)Ʒ��Ҫ���ܿ�����ʡ���Ă��Ј����L�죬��ӡ�C��(j��ng)��ˮƽ���˾����MGDP�����Ѓrֵ��

03����Щ������ʽ(��(zh��n)��)����Ч?

���˽�(j��ng)�������M���(q��)���⣬�a(ch��n)Ʒ�����ٶȸ����������I(y��)����ʲô���c?

��һ���������ϵ�и���Įa(ch��n)Ʒ��ꇡ�

���У��ž�ؕ���ԭ�{�a(ch��n)Ʒ����������ݸ���֮a(ch��n)Ʒϵ�е�Ʒ��֮һ�����ԣ���a(ch��n)Ʒ�rλ�īI�Y�桢��5���8�����^���У��������c���M�ߜ�ͨ��������ϵ�и�������Ј������ϵK;���ҳɹ�ע�Ժ�����ԭ�{�ɞ��˹ž�ؕ�Ī���(y��u)�ݡ����⣬ͬ̎�վ�ꇠI�Ŀ��ӽ������䲼�ֶ�������ϵ������형�;�����^��N�ӡ�ӭ�{ؕ�����^���Įa(ch��n)Ʒ����·��ǰ�ߏ���ͷN�ӡ���ͷN��“�Q��”���ϵ�У����ߏĽ��ǡ��y����ϵ��������Ҳ���ǽ������и߶˃rλ�a(ch��n)Ʒ������ɫ��

�v�^�ИI(y��)���o���ϽѵĽ��g�ơ��ھƵ���ڡ��ϰ�ʮ�˾Ʒ���ݾơ������ݾƵ��@Щ���й�˾�o������“��ݸ���”ȥ���֮a(ch��n)Ʒϵ��;�������й�˾�ļt���ɡ�����߅�ᄡ�һƷ��֥��֥�����ϵ�С�������݃��ص������a(ch��n)ƷҲ�Ю���ͬ��֮̎��

�ڶ������¸����ͨ���M�ߡ�

�@���¸����Єe�ڴ�ǰ�����������ƏV�ĸ����ѳء����w�����DŽ�(chu��ng)�µ����µ������c���M���M�М�ͨ����������ľ��Ļ����_ƿ��ʽ��ӭ�{�Ķ��ء��ƹ��Ƶ������Ļ��ȶ��Ǿ��������µĸ����v���µĹ���ȥ������M�ߡ���������þ��Ļ�ȥ�Y(ji��)�Ͼ��Ļ�����������ƘI(y��)�ҵ��ˆ����Ј���֧�c���������Ļ��������I(y��)��ܛ�������ɞ���I(y��)���c��������Ҫ������

���⣬���صIJ��շ���r���������˺�;��֥��֥��Ʒ���;���ؖ|��퍡�ë䁿��w�ĺ��w�����w��Ҳ���DŽ�(chu��ng)�¸���ڠI�N�ϫ@��Ԓ�Z��(qu��n)����ë䁿��w�ƵĆ�����Ʒ����֮�Խ�����֧�Σ�һ��(j��ng)�Ƴ��̕r�g��(n��i)�����˺����Ј����o�������������������ˉ�����������2018�꣬ë䁿��w���Mһ���������Ƴ���258Ԫ�����w�����I(l��ng)�˺�����200Ԫ��������;2019�꣬ë��ٴ�������398Ԫ�rλ�����w��������?q��)��ٴ��ƄӺ������M������

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

m.fcw58.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)