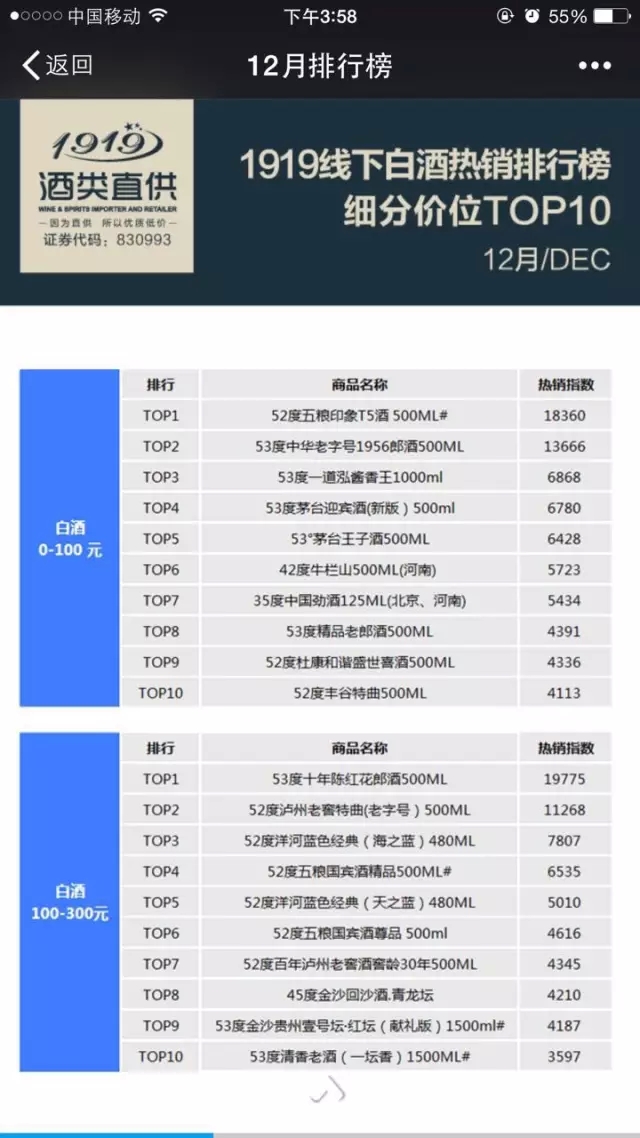

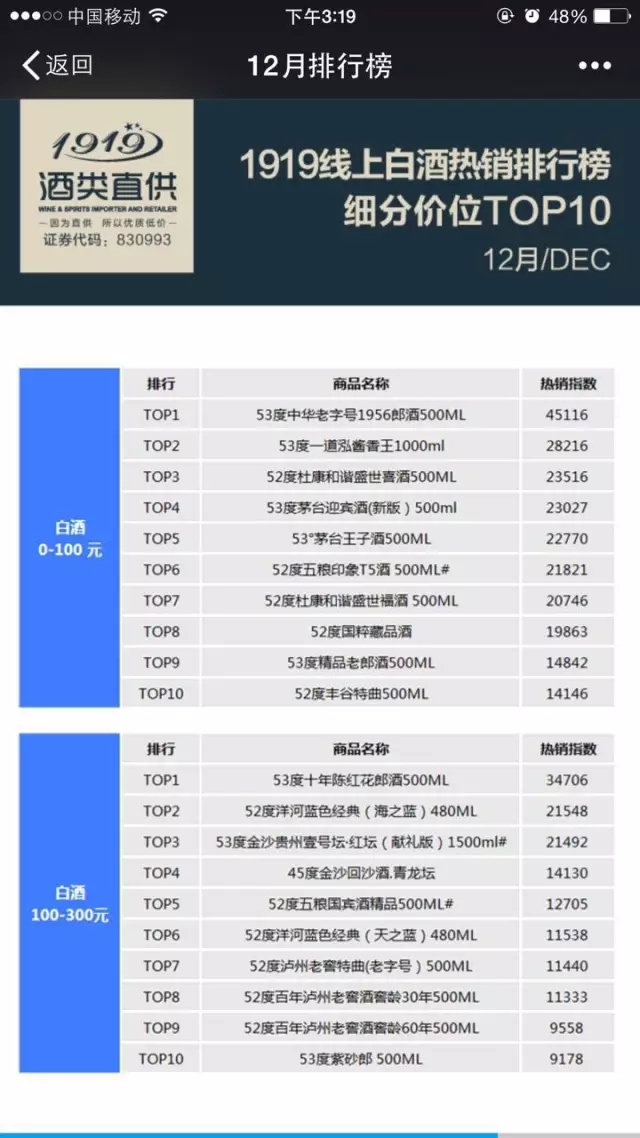

���գ�1919���ֱ���l����12�µľ���N���а�ֱ�^�،����ϡ����µȲ�ͬ��������ͬ�r�İƆ�Ʒ�N�����������yӋ���@���м���é�_����ZҺ�ȴ�Ʒ��ϵ�оƣ�Ҳ���S�ȡ���ɳ��ɳ���@�ӵą^�����ƣ������w�������oՓ�Ǿ����������߀�Ǿ����������������Ƽ��ж�څ�ݶ��ஔ���@��

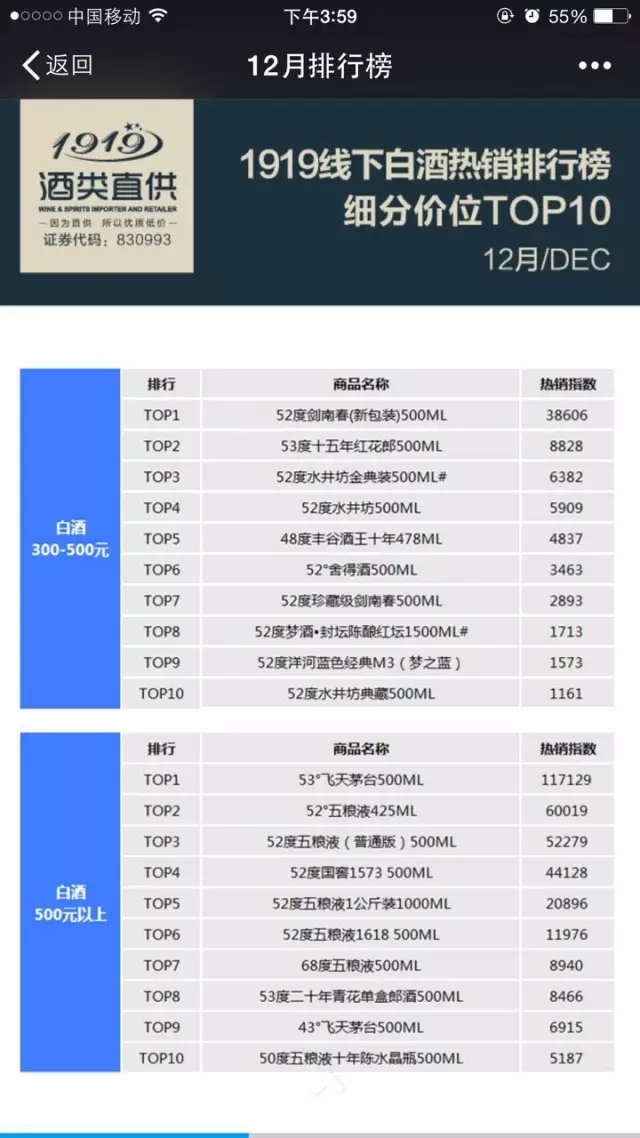

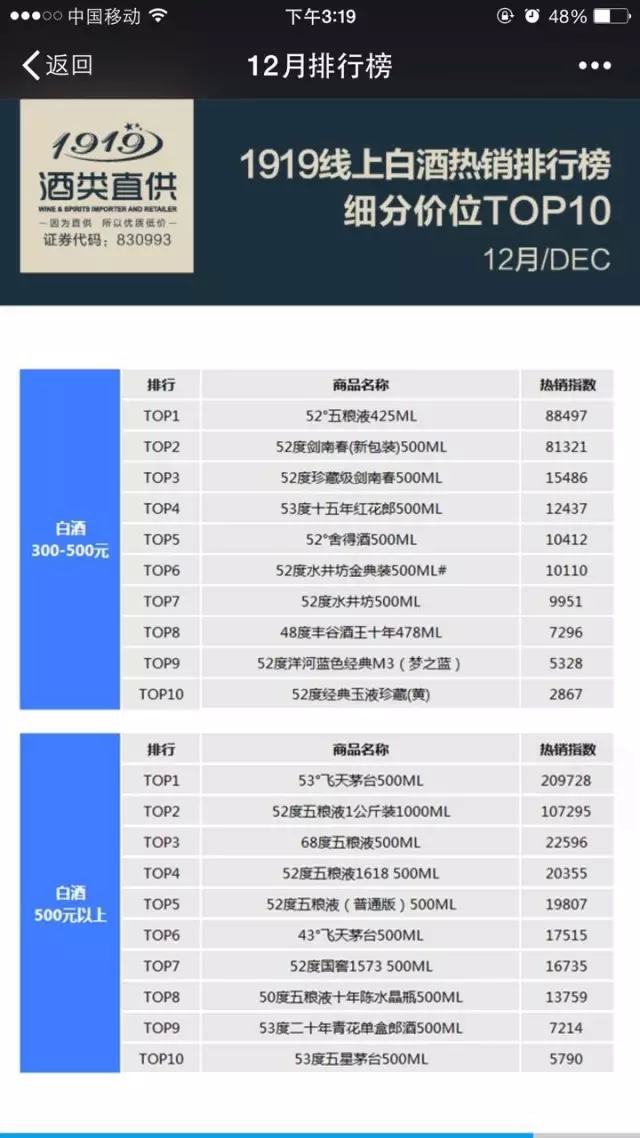

ᘌ��ƣ��������փr���ϣ��߶�ռλ���@��é���塢���ȸ߶˘˺�ͻ��;300Ԫ���ϵ��иߙn�������ϴ����t���ɡ�ˮ��������á��S�ȵȴ���Ʒ�ư�������ֵ��ע�����52��ˮ�����ϴ����Nָ��������һ�����Ҍ��ڶ����h�h˦�_���@Ҳ�����f�����ϴ���300Ԫ�r�ĵ�λԽ��Խ�ߡ�

���w���f�����ƏS����Ʒ�������M����Ŀ�еı��R�ȸ�;���@һ�����ИI�{������������Ʒ�����ȳʬF�����E���ԭ������Ʒ�ƻ��������M�������r���ărֵ�w�F�Mһ��ጷš���ֵ��ע����ǰ�Ԫ�ȮaƷ�mȻҲ�ʬF���Ƽ��ЬF����ijЩϵ�оƮaƷ�ʬF���N�F���@�f���ИI���{�����ڳ��m���r����ُ�I��Ȼ��һ�����

�ھ����N���TOP10�У�ֻ�еڰ˵���Zӡ��ǏS�Һ��ĮaƷ���@�����f���M��ُ�I�����M������Ʒ�Ʊ���������Ҫ��ȫȥ��e�aƷ�rֵҲ�Dz��F���ģ��@��ӳ�����S�Һ���Ʒ��“��߅��”���_�l�aƷ��Ȼ���Ј����g������δ���Ј����Mһ���sС�����@�N�K�����M���c��׃��Ҳʹ�����ΏS����δ������YԴ�Mһ���ۼ������ĮaƷ��

���ϟ��NTOP10����һ�������ƺ��ĮaƷ��ϵ�T�ྀ���������⌢�@Щ�aƷ�����������^�����أ���r����Ⱦ������������Ѓ���;������һ������ƮaƷ�s���^���ԃr�ȵĮaƷ;�@��ͬ�f���˃r��߀�Ǿ���������������

![�����^���|��ƿ�ƛ]�С��⡱��](http://m.fcw58.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)